登录邮箱:1527511756@qq.com

在竞争日趋白热化的新能源汽车市场,前有小米强势推出首款车型SU7,凭借精致的外观、强有力的定价策略,搅动了汽车信贷市场格局,并给出员工1.6%的优惠贷款费率。后有特斯拉官宣推出“0利息”分期购车方案,六家银行背后“站台”。在争夺市场份额的同时,两大巨头通过各自的信贷政策和服务创新,正掀起一场席卷新能源汽车产业的消费信贷大战,“内卷”背后,金融机构在这场战役中的角色同样重要……

新能源汽车战火蔓延至信贷业务

高速领航、智能泊车、21.59万元起售价入市……几天前,小米宣布推出首款新能源车型SU7,凭借综合性能和市场定位等一系列亮点,吸引不少潜在车主的关注,线下门店试驾活动异常火爆,一度导致展车座椅出现了磨损情况。

特别是在定价策略上,小米SU7采取了相对亲民的路线,这在同级别新能源汽车中形成了强烈的冲击力。为了进一步降低购车门槛,小米也与多家金融机构合作,推出了分期购车方案。

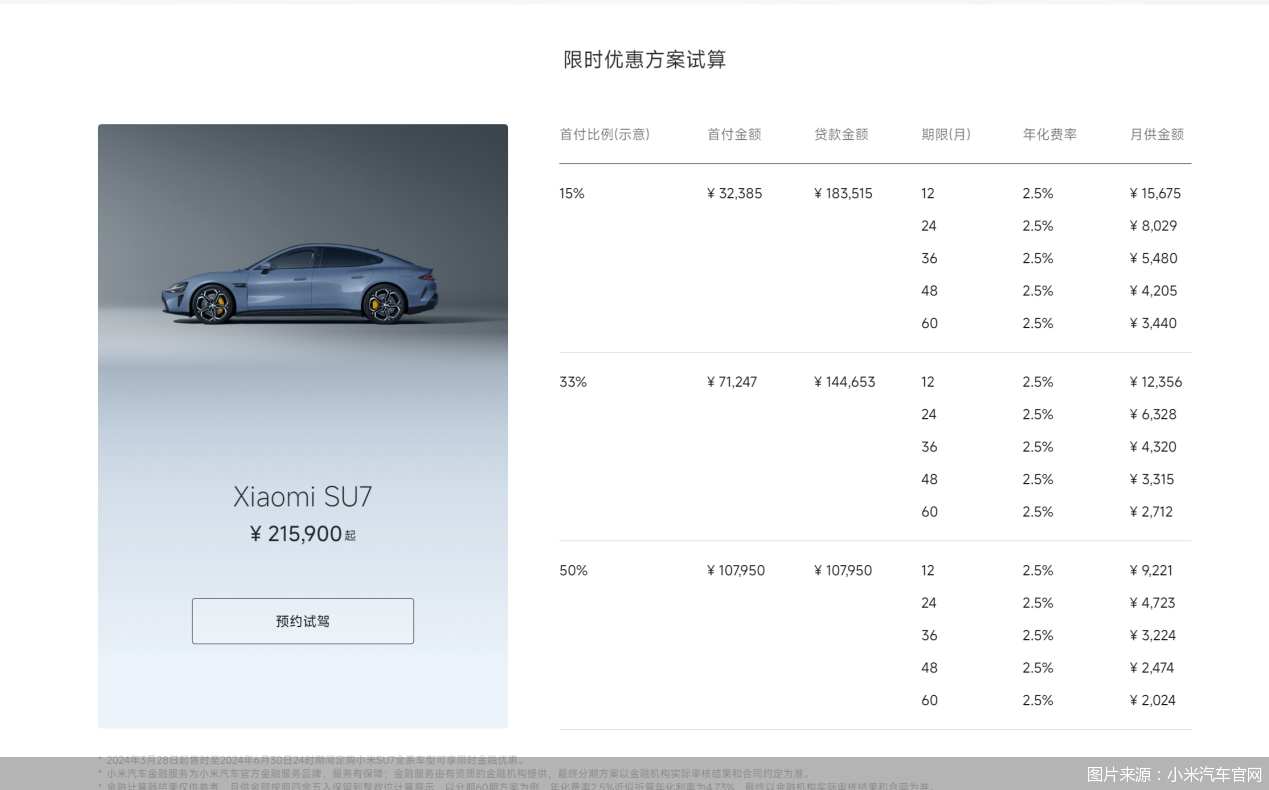

北京商报记者注意到,小米汽车官网表示,为客户减轻购车压力、扩大购车选择,推出小米汽车金融服务为SU7全系车型提供限时金融优惠方案,即提供首付低至15%、期限长至60期的分期产品供客户自由选择。

小米与建设银行、招商银行、平安银行、中信银行合作,为购买SU7车型的消费者提供多样化的购车分期服务,根据网站的限时优惠方案试算显示,首付比例为15%、33%、50%,年化费率均为2.5%。以常规用户首付15%、贷款期限12个月为例,假设一辆小米SU7车型的基础价格为215900元,则首付金额为32385元,贷款金额计算得出为183515元,对应的月供金额为15675元。如果选择更长的60个月(五年)分期付款计划,每月偿还的贷款金额会降至3440元。

另外,针对小米集团的正式员工还特别推出了内部优惠政策,从2024年3月28日至6月30日购买小米SU7并进行分期付款,可以获得更低的年化费率,低至1.6%。

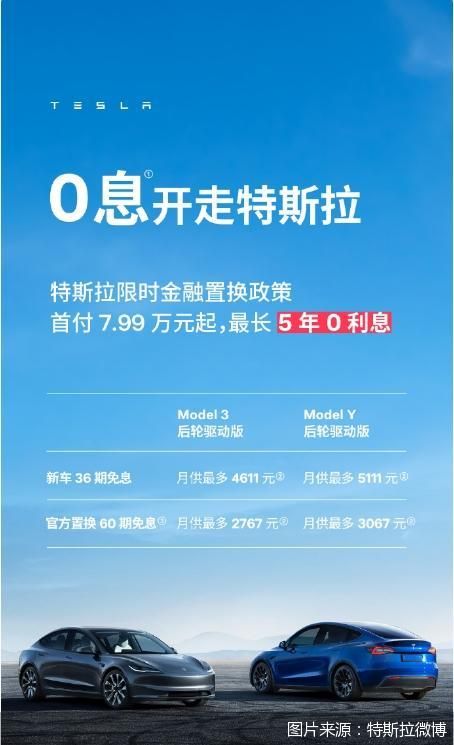

就在小米集团购车“员工价”曝光的几小时后,特斯拉官宣“0利息”分期购车方案。“0利息”主要针对Model 3/Y车型。具体可分为两种方案,第一种方案为首付7.99万元起,若直接购买新车,最多可享受36期免息,Model 3后驱版月供最多4611元(日供约154元);Model Y后驱版,月供最多5111元(日供约171元)。第二种方案,若通过官方置换购车,可享受60期免息,Model 3后驱版月供最多2767元;Model Y后驱版月供最多3067元。

记者注意到,零息利率贷款方案限定金融机构为招商银行、平安银行、建设银行、微众银行、交通银行、中国银行。首付金额与月供等随贷款金额等因素变动,最终金融方案以客户选择的特斯拉合作金融机构实际审核结果和合同为准。

银行信贷“狂卷”新能源阵地

新能源汽车的赛道极其宽广,根据工业和信息化部、国家发展改革委、生态环境部2022年发布的《工业领域碳达峰实施方案的通知》,到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右,乘用车和商用车新车二氧化碳排放强度分别比2020年下降25%和 20%以上。

多家银行密切关注并积极布局新能源汽车金融领域,部分战果已在年报中披露。其中,平安银行截至2023年末的汽车金融贷款余额3024.75亿元,全年个人新能源汽车贷款新发放368.03亿元,同比增长47.8%。汽车金融贷款发放额的综合金融占比由20.8%增至21.2%。

招商银行在2023年加大了对新能源汽车的金融支持力度,打造“e秒购车”绿色金融产品,简化新能源汽车分期申请流程,首创新能源专岗服务模式,与新能源汽车门店共同为客户提供进店至交付、上牌的一站式服务,助力绿色消费。

中信银行则对新能源汽车产业链给予了有力的信贷支持和资金管理服务,与多个主流新能源汽车品牌建立战略合作关系,2023年报告期内,该行新能源汽车放款金额达86.87亿元。

兴业银行在2023年年报中称,新能源汽车相关金融业务已成为公司汽车金融实现转型发展的重要桥头堡,并为该行绿色金融发展提供有力支撑。

截至2023年末,兴业银行新能源汽车相关资产余额1702.07亿元,在汽车金融中的占比达46.64%,较上年末提升6.61个百分点;贷款余额832.1亿元,占比56.78%,较上年末提升11.78个百分点。新能源汽车主要经营指标占比均高于31.6%的国内新能源汽车行业渗透率水平。

新能源车战局已经从产品性能、续航、价格等方面蔓延至金融信贷服务。在小米汽车之前,小鹏、理想等其他新能源汽车品牌也均上线过类似金融优惠方案。

例如,小鹏智选分期通过整合有资质的汽车金融服务机构,如小鹏融资租赁、中国银行、建设银行、中信银行、工商银行、民生银行、平安银行产品及服务,为客户提供“先享计划”和“均衡计划”两种分期购车方案。

理想汽车与中国银行、建设银行、交通银行、招商银行、平安银行、微众银行、兴业银行、工商银行推出1—5年期、年化费率1.99%(近似年化利率3.65%—3.8%)方案,该方案适合理想汽车2023款全系车型,适用客户为2024年4月30日24:00前完成定金支付的定单。

暗战即将升级

混战胶着中,政策端再度迎来利好。为推动汽车以旧换新,支持促进汽车消费,4月3日,来自中国人民银行官网信息,人民银行、金融监管总局联合印发了《关于调整汽车贷款有关政策的通知》(以下简称《通知》),优化汽车贷款最高发放比例,加大汽车以旧换新场景金融支持。

《通知》明确,自用传统动力汽车、自用新能源汽车贷款最高发放比例由金融机构自主确定;商用传统动力汽车贷款最高发放比例为70%,商用新能源汽车贷款最高发放比例为75%;二手车贷款最高发放比例为70%。

《通知》同时鼓励金融机构结合新车、二手车、汽车以旧换新等细分场景,加强金融产品和服务创新,适当减免汽车以旧换新过程中提前结清贷款产生的违约金,更好支持合理汽车消费需求。

知名经济学者盘和林指出,银行参与新能源汽车信贷领域是想要增加业务量,当前银行重视车贷,车贷也是银行重要的业务增量来源。《通知》的发布是让金融机构给出更加优惠的信贷条件,一方面促进车市消费,增加信贷支持,另一方面也为金融机构薄利多销创造条件。但对于车市来说,车贷举措并非提振汽车消费的根本办法,根本还是汽车需求和消费者购买力,需要在收入端增强消费者购买力。

“消费金融、房市、车市一直都是银行竞争的对象,此次《通知》力度支持非常高,也说明国家在加强刺激消费市场,特别是汽车市场的力度。预计短期内会有一波购车和换车潮,对汽车市场和汽车消费金融市场都是重大利好。” 博通咨询首席分析师王蓬博说道。

“尽管汽车相较于房地产在保值性上略逊一筹,但由于汽车作为具有一定价值的硬资产,其消费金融业务的风险收益相对较为平衡,对金融机构而言仍是一项具有较高收益潜力且风险可控的业务。” 在产业经济资深研究人士王剑辉看来,金融机构通过在汽车金融领域的深耕细作,不仅可以从中获取稳定的利润来源,而且还可以借鉴以往在传统汽车领域的经验,更好地适应新能源汽车市场,进一步发挥金融工具在拉动消费需求、促进产业升级方面的重要作用。此外,汽车金融业务成为了连接汽车厂商、消费者以及整个产业链条的关键环节,通过提供高效便捷的金融服务,不仅能够助力新能源汽车的市场推广,更能为整个产业链创造价值,推动行业持续健康发展。

北京商报记者 宋亦桐